Por Andréa Rosa

Comunicação do CFC

Os painéis da programação do XV Seminário Internacional do CPC – Normas Contábeis Internacionais tiveram o objetivo de proporcionar um panorama do atual estágio de adoção das normas internacionais, principalmente Relato Integrado, Aluguéis e Arrendamentos (IFRS 16), Instrumentos Financeiros (IFRS 9) e Reconhecimento de Receita (IFRS 15), além de tratar da relação entre o Fisco federal e as IFRS.

Representantes dos órgãos reguladores e de stakeholders debateram com os participantes que tiveram a oportunidade de efetuar perguntas aos painelistas, coordenados por membros do Comitê de Pronunciamentos Contábeis (CPC) que mediaram os trabalhos.

Compliance voluntário

Iniciando os debates, o painel Relato Integrado foi composto pelo diretor executivo de Finanças e Relações com Investidores do Itaú Unibanco e membro do board International Integrated Reporting Council (Iirc), Alexsandro Broedel; pelo gerente setorial de Estudos de Mercado da Petrobras, Gregório da Cruz Araújo Maciel; e pelo membro do board do International Accounting Standards Board (Iasb), Amaro Gomes.

Da esquerda para a direita: Amaro Gomes (Iasb), Vânia Borgerth (Cbari), Gregório Maciel (Petrobrás) e Alexsandro Broedel (Itaú Unibanco). (Foto: Estúdio Tramma)

O Relato Integrado já é uma realidade. Mais de 1.600 organizações no mundo divulgam de alguma forma o relatório; dessas, um volume menor divulga um documento próprio e outras divulgam adaptações ao modelo. Com exceção da África do Sul, o Relato Integrado não é mandatório em nenhum outro país do mundo. Para o membro do board do Iirc, Alexsandro Broedel, o Relato Integrado é um compliance voluntário muito importante.

Ao falar sobre os desafios, benefícios e tendências desse modelo, Broedel disse que a elaboração do RI demanda uma profunda discussão sobre transparência, que ele entende como um ganho reputacional. “Saber que a sua organização dá a má notícia, quando ela precisa ser dada e que tem uma discussão transparente sobre os aspectos frágeis e complexos é extremamente importante”, afirmou.

Uma das experiências de maior sucesso de Relato Integrado no Brasil é o caso do Itaú Unibanco, tido, atualmente, como referência no mundo. Broedel não vê o RI como mais uma peça, “mas como um dos relatórios mais importantes, agregando outros fatores que, aparentemente não financeiros, podem vir a impactar de forma significativa à criação de valor da empresa.” Especificamente, no caso do Itaú Unibanco, o RI representou um reconhecimento relevante, porém, mais importante é o que se consegue fazer de forma concreta para melhorar a organização e a criação de valor para o seu investidor concluiu.

Alexsandro Broedel Lopes, do Itaú Unibanco (foto: Estúdio Tramma)

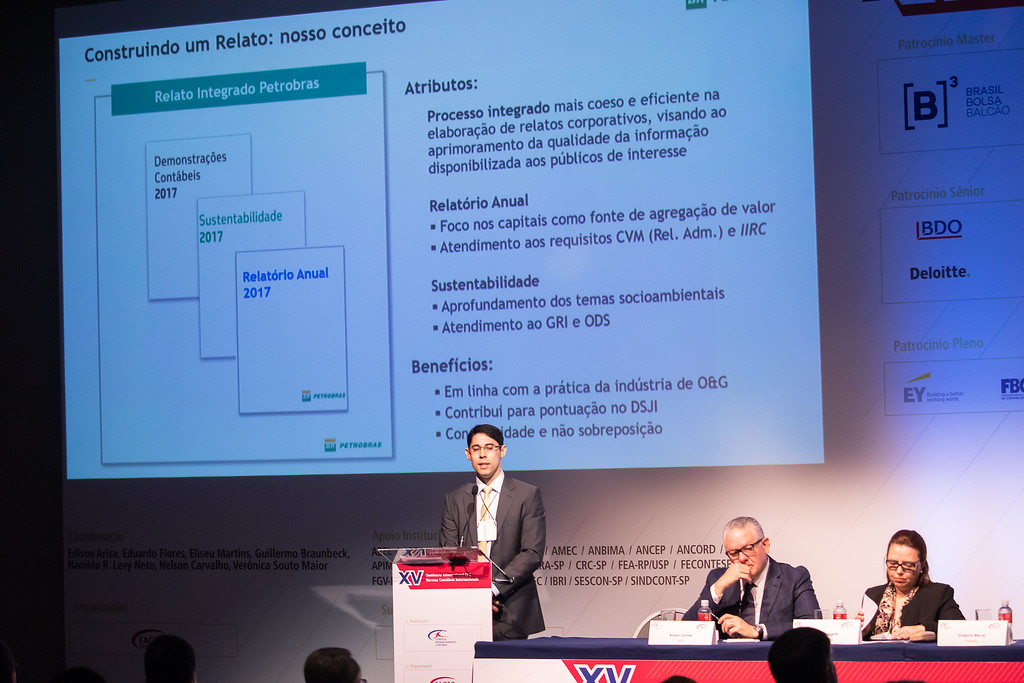

Gregório Maciel dividiu com os participantes a experiência da Petrobras na implementação do Relato Integrado, descrito como a implementação de um processo único, coeso, consistente e eficiente de coleta e produção de relatórios. O primeiro Relato Integrado da Petrobras foi publicado em março de 2018 e surgiu em um momento em que a empresa era pressionada por grandes desafios. Segundo Maciel, como resultado desse processo, a Petrobras gerou um conjunto harmônico e uniforme de publicações composto pelo Relatório Anual, Relatório de Sustentabilidade e as Demonstrações Contábeis.

“Uma vez divulgado o Relato Integrado para o mercado, temos internamente um processo integrado de coleta, de reflexão e de amadurecimento desse pensamento integrado e que, de certa forma, retorna para o aprimoramento dos processos da organização”, avaliou Maciel. Segundo ele, hoje, a Petrobras possui um conjunto harmônico e conectado de relatórios, que se referenciam e que, de acordo com o representante da empresa, alcançou o engajamento da organização.

Gregório da Cruz Araújo Maciel, da Petrobrás (foto: Estúdio Tramma)

Durante o processo de elaboração do Relato Integrado, é importante o engajamento dos públicos de interesse para identificar o que realmente deve ser incluído. Na Petrobras, o engajamento vai desde a área que fornece a informação até a alta administração – que não apenas aprova e valida o relatório, mas que também constrói o documento ao longo do processo, fazendo sugestões e encomendas específicas, explicou Gregório.