As notícias recentes sobre o Banco Master são de fato muito importantes e podem gerar preocupação nos investidores.

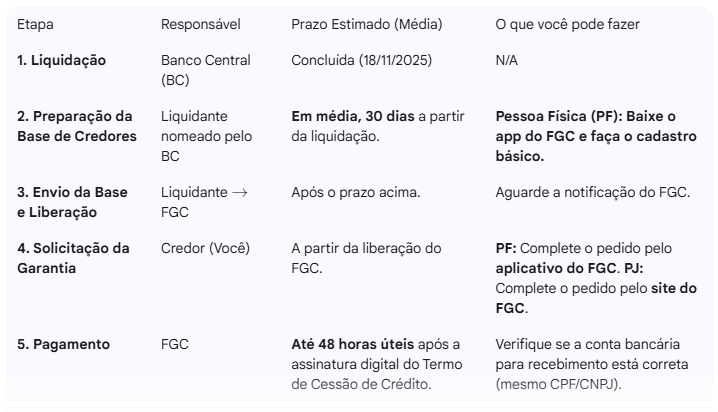

O Banco Central (BC) decretou a liquidação extrajudicial de grande parte do conglomerado Master (Banco Master S/A, Banco Master de Investimento S/A, Banco Letsbank S/A e Master S/A Corretora de Câmbio, Títulos e Valores Mobiliários) nesta terça-feira, 18 de novembro de 2025.

Isso significa que as atividades dessas instituições estão encerradas e o Fundo Garantidor de Créditos (FGC) é acionado para honrar as aplicações garantidas.

O que fazer com suas aplicações

O procedimento a ser seguido depende do tipo de aplicação que você possui e se ela tem a garantia do FGC.

1. Aplicações Garantidas pelo FGC

A maioria dos produtos de renda fixa, como CDBs, LCIs, LCAs e Contas Correntes/Poupança, é protegida pelo FGC, com um limite de até R$ 250 mil por CPF/CNPJ e por instituição financeira (limitado a R$ 1 milhão, a cada período de quatro anos, por CPF/CNPJ).

O que fazer:

- Aguarde o FGC ser acionado: O liquidante nomeado pelo BC tem a responsabilidade de preparar a base de dados dos credores e enviar as informações ao FGC. Esse processo tem levado, em média, cerca de 30 dias nas últimas liquidações.

- Acompanhe e solicite o pagamento:

- Quando o FGC receber as informações, ele notificará os credores.

- Pessoa Física (CPF): Você deve solicitar a garantia diretamente pelo aplicativo do FGC.

- Pessoa Jurídica (CNPJ): O processo é realizado pelo site do FGC.

- Após o preenchimento e a assinatura digital do termo, o FGC geralmente efetua o pagamento em até 48 horas.

- Tenha seus dados atualizados: Certifique-se de que seus dados cadastrais (principalmente CPF e conta bancária para recebimento) estão corretos.

2. Fundos de Investimento

Fundos de investimento possuem um CNPJ próprio e seus ativos são segregados do banco administrador (o Master, neste caso). O dinheiro não fica diretamente no caixa do banco.

O que fazer:

- Aguarde a substituição do administrador: Com a liquidação, a tendência é que o fundo passe por uma substituição do administrador.

- Verifique a composição da carteira: O maior risco é se o fundo em questão investia em títulos de crédito (CDBs, LFs) do próprio Banco Master.

- Nesse caso, pode haver uma marcação negativa (desvalorização) desses títulos na carteira, o que afeta o valor da sua cota.

- O liquidante e o novo administrador do fundo devem fornecer informações sobre a carteira.

3. Outros Títulos (Letras Financeiras, Debêntures)

Títulos como Letras Financeiras (LFs) e outros instrumentos de dívida do banco geralmente não possuem a garantia do FGC.

O que fazer:

- Nesses casos, você se torna um credor na massa liquidanda e o pagamento depende da venda dos ativos do banco pelo liquidante.

- O resgate é mais incerto e pode levar mais tempo, sendo pago na ordem de prioridade estabelecida pela lei (depois de créditos trabalhistas e fiscais, por exemplo).

Resumo e Próximos Passos

- Mantenha a calma: Seus ativos garantidos (CDB, LCI, LCA, etc., até R$ 250 mil) estão protegidos pelo FGC.

- Baixe o Aplicativo do FGC: Se você for pessoa física, baixe o app e faça seu cadastro básico para adiantar o processo.

- Acompanhe o Comunicado Oficial: Fique atento aos comunicados do Banco Central e do FGC sobre o início do processo de pagamento.

As notícias confirmam os passos que você deve seguir, reforçando que o processo de pagamento da garantia do Fundo Garantidor de Créditos (FGC) depende de uma etapa inicial a ser realizada pelo Banco Central e pelo liquidante.

Aqui está um resumo do que é essencial saber sobre o cronograma e o processo de pagamento:

🗓️ Cronograma e Processo do FGC (Banco Master)

O FGC confirmou que o pagamento das garantias será feito, mas ele não é automático e depende de um processo de várias etapas:

Pontos Chave para Ação Imediata

- Baixe o App do FGC (Pessoa Física): O FGC já liberou a possibilidade de você baixar o aplicativo e realizar o cadastro básico com seu CPF e documento com foto. Isso adianta o processo, para que, quando a lista de credores for enviada, você já esteja pronto para a próxima etapa.

- Limite de Garantia: Lembre-se que a garantia é de R$ 250 mil por CPF/CNPJ, por conglomerado financeiro (Master, neste caso), e com um teto de R$ 1 milhão (elevado recentemente para R$ 1,6 milhão) a cada período de quatro anos.

- Fundos de Investimento: O FGC está aguardando esclarecimentos sobre o tratamento de certos CDBs emitidos pelo Banco Master de Investimento, que não teve liquidação decretada, mas de modo geral, a proteção dos fundos não segue o mesmo rito do FGC, dependendo da carteira de ativos do próprio fundo.

A principal ação agora é fazer o cadastro no aplicativo (PF) ou aguardar os comunicados para acessar o Portal do Credor (PJ), monitorando o prazo de cerca de 30 dias para o envio da base de dados pelo liquidante.

link oficial para o aplicativo do FGC para facilitar o seu acesso:

Para Pessoas Físicas (CPF), todo o processo de solicitação da garantia é feito pelo aplicativo.

📱 Links Oficiais do Aplicativo FGC

Você deve procurar por “FGC” na loja de aplicativos do seu celular. O desenvolvedor deve ser o Fundo Garantidor de Créditos.

| Plataforma | Link Direto (Toque para Abrir) | Nome do App |

| Android (Google Play) | FGC – Apps no Google Play | FGC |

| iOS (App Store – Apple) | FGC – App Store – Apple | FGC |

O que fazer no Aplicativo Agora

Neste momento (enquanto o liquidante do Banco Master processa a lista de credores), a sua principal ação é a Etapa 1:

- Baixe o aplicativo oficial.

- Faça o seu cadastro inicial (CPF, informações básicas e validação de identidade).

- Aguarde a notificação do FGC.

O FGC irá te notificar quando receber a lista de credores do Banco Master e puder liberar a Etapa 2, onde você de fato solicita o pagamento da garantia.

Se você for Pessoa Jurídica (CNPJ)

Se as suas aplicações estiverem no nome de uma empresa (CNPJ), o processo é feito pelo Portal do Credor no site oficial do FGC:

- Acesse o site oficial do FGC: (Procure por “Portal Investidores FGC” para garantir que é o link correto).

- Você deverá realizar o cadastro e enviar os documentos necessários por lá.

Lembre-se que o prazo médio para o início dos pagamentos é de cerca de 30 dias após a decretação da liquidação, mas fazer o cadastro antecipadamente agiliza o seu lado do processo.

Aplicações bancárias tradicionais

O tratamento de Fundos de Investimento é diferente das aplicações bancárias tradicionais (CDBs, LCIs), pois o dinheiro do cotista está segregado do patrimônio do banco.

O que ocorre com seus Fundos de Investimento administrados, custodiados ou distribuídos pelo Banco Master é o seguinte:

🧭 O que acontece com os Fundos de Investimento

Fundos de investimento, por lei, são entidades autônomas com CNPJ próprio, e o dinheiro dos cotistas (seu investimento) é mantido em contas separadas do patrimônio do administrador ou custodiante (o Master, neste caso). Isso se chama segregação patrimonial.

1. Não há cobertura direta do FGC

- O FGC não garante cotas de Fundos de Investimento.

- A proteção do cotista é a própria estrutura do fundo e a segregação de seus ativos.

- Em tese, o dinheiro investido (os ativos que compõem o fundo) não está perdido pelo fato de o banco que o administrava ter sido liquidado.

2. Substituição do Administrador e Custodiante

- Com a liquidação do Banco Master, o Banco Central (BC) ou a Comissão de Valores Mobiliários (CVM) entrarão em ação para nomear um novo administrador e custodiante para esses fundos.

- Esse novo administrador assumirá a gestão dos ativos do fundo e o pagamento de resgates, se for o caso.

- Haverá um período de transição onde as operações de resgate e aplicação podem ser suspensas ou limitadas até que o novo gestor assuma plenamente.

3. O Risco Reside na Carteira do Fundo

O principal risco para o seu investimento em Fundos de Investimento está na composição dos ativos da carteira:

| Cenário | Risco | Ação Necessária |

| Fundo Aloca em Ativos do Master (Risco Maior) | Se o fundo possuía títulos de crédito (como CDBs, Letras Financeiras) emitidos pelo próprio Banco Master ou empresas do grupo. | Esses títulos serão considerados créditos na massa liquidanda e provavelmente terão sua cotação reduzida a zero ou perto disso (o que causa uma desvalorização nas suas cotas). |

| Fundo Aloca em Ativos de Terceiros (Risco Menor) | Se o fundo investia principalmente em títulos públicos (Tesouro Direto), ações, ou CDBs de outros bancos sólidos. | O risco é menor. Seu dinheiro continua investido nesses ativos e a gestão apenas será transferida para outro banco. |

Próximos Passos para o Investidor em Fundos

- Identifique o CNPJ do Fundo: Procure o nome e o CNPJ do fundo (ex: Master Renda Fixa DI FIC FIM).

- Aguarde a Comunicação Oficial: O liquidante (EFB Regimes Especiais) ou o novo administrador nomeado deverá emitir um Fato Relevante ou comunicado sobre a troca de gestão e o status dos ativos do fundo.

INFORMAÇÔES BANCO MASTER

As notícias confirmam que a prioridade de cobertura está nos títulos garantidos pelo FGC (CDB, LCI, LCA), mas também trazem informações importantes sobre os fundos.

📰 Status dos Fundos de Investimento (Master)

A principal conclusão das notícias em relação aos Fundos de Investimento é que, embora o banco tenha sido liquidado, o seu dinheiro está legalmente segregado, mas o risco depende do que estava dentro da carteira do fundo:

1. 🔄 Transferência de Administração é o Próximo Passo

- Os fundos (que possuem CNPJ próprio) devem passar por uma substituição de administrador e custodiante em breve. O liquidante (EFB Regimes Especiais) trabalhará junto à CVM para garantir a continuidade da gestão por outra instituição.

- O seu papel: Neste momento, você precisa aguardar o comunicado oficial do novo administrador do fundo. Ele é quem informará sobre a normalização dos resgates e a nova forma de acesso às cotas.

2. ⚠️ O Risco Real: Exposição a Títulos do Próprio Master

Como mencionei antes, o risco é de crédito.

- Especialistas afirmam que, se os fundos administrados pelo Master não detinham títulos de crédito (CDBs, LFs) do próprio Banco Master em suas carteiras, o efeito será muito menor, limitando-se apenas à troca de administração.

- Se o fundo investia em títulos de dívida do Master, a tendência é que haja uma marcação negativa desses títulos (provavelmente a zero) na carteira do fundo, o que causará uma desvalorização nas cotas do investidor.

Nota: Uma notícia menciona que um fundo de previdência (Rioprevidência) tinha uma exposição bilionária ao conglomerado, o que sugere que havia sim títulos do Master no mercado. É crucial que você verifique o extrato ou a lâmina do seu fundo para tentar identificar os principais emissores dos ativos que o compõem.

Resumo de Ações (FGC e Fundos)

Para ter a visão completa do que fazer:

Para Aplicações com FGC (CDB, LCI, LCA, etc.):

- Ação Imediata: Se você é Pessoa Física, baixe e faça o cadastro no aplicativo oficial do FGC.

- Próximo Passo: Aguarde os aproximadamente 30 dias para que o liquidante finalize a lista de credores e a envie ao FGC.

Para Fundos de Investimento:

- Ação Imediata: Procure o nome e o CNPJ exato do seu fundo.

- Próximo Passo: Aguarde os comunicados da CVM ou do liquidante sobre a instituição que assumirá a administração dos fundos do Master. O novo administrador informará sobre o status dos ativos e a possibilidade de resgates.