Você deveria ter títulos de curto prazo em sua carteira? Sim. Eu diria que os títulos de curto prazo são uma das principais classes de ativos que a maioria dos investidores deveria possuir, além de dinheiro em espécie e ações de grandes empresas .

Nesta série sobre os fundamentos de portfólio , explicarei alguns dos princípios básicos para montar portfólios sólidos. Começarei com alguns dos tipos de investimento mais utilizados e abordarei o que você precisa saber para usá-los de forma eficaz em um portfólio.

O que são títulos de curto prazo?

Títulos de curto prazo são títulos de renda fixa com vencimentos relativamente curtos, geralmente definidos como de um a três anos. Esses títulos são menos sensíveis a mudanças nas taxas de juros do que títulos com prazos de vencimento mais longos. Assim como outros tipos de títulos, os títulos de curto prazo são inerentemente mais seguros do que outros tipos de títulos, como ações. Os títulos também têm uma posição superior na estrutura de capital em relação às ações, o que significa que seus detentores estão entre os primeiros a receber o pagamento em caso de falência do emissor.

Os títulos de curto prazo podem ser tributáveis ou isentos de impostos. Neste artigo, focarei nos primeiros; abordei os títulos municipais em um artigo separado.

Quais são as vantagens e os riscos de investir em títulos de curto prazo?

A principal vantagem dos títulos de curto prazo é a sua capacidade de gerar renda corrente com risco relativamente baixo. Por esse motivo, os títulos de curto prazo podem ser uma boa opção para a carteira de muitos investidores.

Assim como outros títulos, os títulos de curto prazo estão sujeitos a dois tipos principais de risco: risco de taxa de juros e risco de crédito. Como os preços dos títulos e as taxas de juros de mercado se movem em direções opostas, os títulos de curto prazo perdem valor quando as taxas de juros sobem. Graças aos seus prazos de vencimento curtos, porém, suas perdas são mais moderadas do que as de instrumentos de longo prazo. O risco de crédito — ou seja, o risco de uma empresa não conseguir pagar sua dívida — também pode ser um problema para os títulos corporativos.

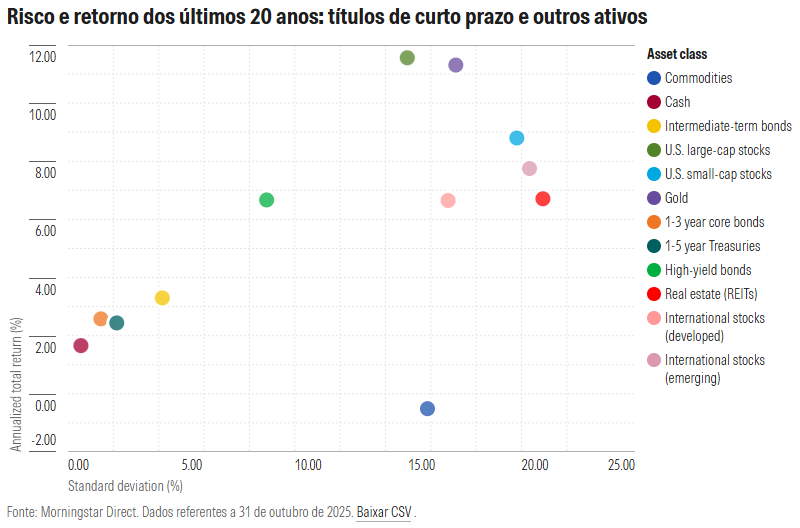

Na prática, isso significa que os títulos de curto prazo geraram retornos relativamente baixos, mas também apresentam menor volatilidade do que qualquer outra classe de ativos, com exceção do dinheiro em espécie. O gráfico abaixo mostra os retornos anualizados (eixo y) e os desvios padrão (eixo x) para títulos de curto prazo, bem como para outras classes de ativos importantes, nos últimos 20 anos.

Fonte: Morningstar Direct. Dados referentes a 31 de outubro de 2025. Baixar CSV .

Historicamente, os títulos de curto prazo perderam até 7% durante períodos de aumento das taxas de juros. Com o início da forte alta da inflação em 2021, os fundos de títulos do governo de curto prazo, os fundos de títulos de curto prazo e os fundos de títulos de curtíssimo prazo começaram a perder valor, e as perdas continuaram ao longo de 2022, à medida que o Federal Reserve aumentava repetidamente

as taxas de juros na tentativa de conter a inflação persistentemente alta.

Conforme demonstrado na tabela abaixo, a categoria de títulos de curto prazo da Morningstar apresentou um risco de queda ligeiramente maior em comparação com as outras duas categorias de curto prazo. Os fundos de títulos de curtíssimo prazo não ficaram imunes ao risco, embora suas perdas tenham sido mais limitadas.

Como investir em títulos de curto prazo

Existem duas maneiras principais de investir em títulos de curto prazo: comprando títulos individuais ou comprando um fundo.

A compra de títulos individuais pode ser uma opção atraente, pois você simplesmente recebe os juros semestrais (conhecidos como cupom) até a data de vencimento do título, quando receberá de volta o valor principal. Essa abordagem é fácil de implementar para títulos e letras do Tesouro de curto prazo, que estão amplamente disponíveis na maioria das principais corretoras.

Se você estiver comprando outros tipos de títulos, no entanto, existem algumas desvantagens, incluindo custos de negociação mais altos na forma de spreads de compra e venda. Os investidores podem evitar essas armadilhas obtendo exposição a títulos de curto prazo com um fundo mútuo ou um fundo negociado em bolsa (ETF). As vantagens incluem:

- Custos de transação mais baixos.

- Gestão profissional.

- Diversificação mais ampla em diversos títulos e setores de títulos.

- A flexibilidade de reinvestir os rendimentos a taxas de juros mais altas, caso as taxas de juros estejam em tendência de alta.

Para a maioria dos investidores, os fundos de índice amplamente diversificados são a maneira mais fácil e menos dispendiosa de investir em títulos de curto prazo. Os investidores em fundos de títulos de curto prazo com gestão ativa pagam, em média, despesas anuais de cerca de 60 pontos base, enquanto um fundo típico com gestão passiva cobra menos de um quinto desse valor.

Existem três categorias principais de títulos de curto prazo: títulos de curtíssimo prazo, títulos de curto prazo e títulos do governo de curto prazo. Todos os três são relativamente seguros, mas a categoria de curtíssimo prazo é a mais conservadora.

Quando os títulos de curto prazo apresentam melhor desempenho?

Assim como outros títulos, os títulos de curto prazo têm melhor desempenho em períodos de queda nas taxas de juros e inflação baixa ou em declínio. Devido aos seus prazos de vencimento limitados, porém, eles não se beneficiam tanto das tendências de queda nas taxas de juros. Como resultado, a maioria das categorias de títulos de curto prazo apresentou retornos relativamente fracos ao longo dos 10 anos até 2021, mas se saiu melhor do que as categorias de longo prazo em meio à turbulência no mercado de títulos em 2022.

Por quanto tempo devo manter meus investimentos em títulos de curto prazo?

Se você estiver comprando um título individual, faz sentido que a data de vencimento do título coincida com o momento em que você precisará acessar os ativos. Isso porque os detentores de títulos normalmente recebem o valor nominal integral do título no vencimento. (Títulos resgatáveis são uma exceção.)

A estrutura “Role in Portfolio” da Morningstar recomenda manter fundos de títulos de curtíssimo prazo por pelo menos um a dois anos. Fundos de títulos de curto prazo e títulos do governo de curto prazo geralmente são mais adequados para períodos de investimento de pelo menos dois anos.

Que percentagem da minha carteira deve ser composta por títulos de curto prazo?

A resposta a essa pergunta depende em grande parte da composição geral dos ativos da sua carteira.

Se você está investindo para um objetivo de longo prazo, provavelmente desejará direcionar sua carteira mais para ações. As alocações de fundos de data-alvo também podem ser uma diretriz útil para o nível apropriado de exposição a títulos: o fundo de data-alvo típico começa com uma alocação em títulos de cerca de 8% para um investidor com 40 anos até a aposentadoria, aumentando gradualmente a alocação em títulos para 55% dos ativos na aposentadoria e 66% dos ativos 30 anos após a aposentadoria.

Se você está economizando para um objetivo de curto prazo, pode ser interessante manter uma parcela maior de seus ativos em títulos de curto prazo. As três categorias de títulos abordadas neste artigo são adequadas como investimentos principais que podem representar uma parte significativa da sua carteira. Se você busca simplesmente uma exposição ampla ao mercado de títulos e tem um horizonte de investimento de pelo menos dois a seis anos, talvez não precise de um fundo específico para títulos de curto prazo; uma exposição mais diversificada, como um fundo de títulos de médio e longo prazo, pode ser suficiente.

Quais são os melhores fundos de renda fixa de curto prazo?

A tabela abaixo mostra um subconjunto de fundos de índice com alta classificação que se concentram em títulos de curto prazo. Selecionei fundos que estão amplamente disponíveis nas principais plataformas de corretagem, que possuem valores mínimos de investimento acessíveis e baixas taxas de administração.

Leia mais em https://www.morningstar.com/portfolios/how-use-short-term-bonds-portfolio